Giải thích việc phân loại hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam dựa trên Hệ thống hài hòa mô tả và mã hóa hàng hóa (HS) của Tổ chức Hải quan thế giới

(Ban hành kèm theo Thông tư số 156/2011/TT-BTC ngày 14 tháng 11 năm 2011 của Bộ Tài chính)

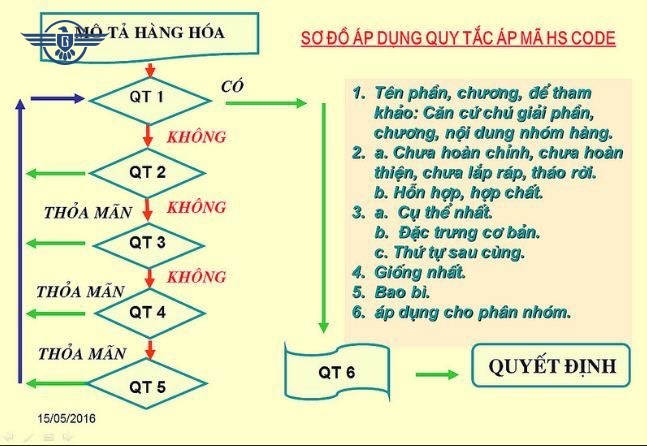

Việc phân loại hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam phải tuân theo các qui tắc sau:

Việc phân loại hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam phải tuân theo các qui tắc sau:

Qui tắc 1:

Tên của các phần, của chương hoặc của phân chương được đưa ra chỉ nhằm mục đích dễ tra cứu. Để đảm bảo tính pháp lý, việc phân loại hàng hóa phải được xác định theo nội dung của từng nhóm và bất cứ chú giải của các phần, chương liên quan và theo các qui tắc dưới đây nếu các nhóm hoặc các chú giải đó không có yêu cầu nào khác.

Chú giải Qui tắc 1:

(I) Hàng hóa trong thương mại quốc tế được sắp xếp một cách có hệ thống trong Danh mục của Hệ thống hài hòa theo các phần, chương và phân chương. Tên của phần, chương và phân chương được ghi ngắn gọn, súc tích để chỉ ra loại hoặc chủng loại hàng hóa được xếp trong đó. Tuy nhiên, trong nhiều trường hợp vì sự đa dạng của chủng loại và số lượng hàng hóa nên tên các phần, chương và phân chương không thể bao trùm hết toàn bộ hoặc liệt kê hết các hàng hóa trong đề mục đó.

(II) Ngay đầu Qui tắc 1 qui định rằng những tên đề mục “chỉ nhằm mục đích dễ tra cứu”. Điều đó có nghĩa là tên các phần, chương và phân chương không có giá trị pháp lý trong việc phân loại hàng hóa.

(III) Phần thứ hai của Qui tắc này qui định rằng việc phân loại hàng hóa được xác định theo:

(a) Nội dung của nhóm hàng và bất cứ chú giải phần hoặc chương nào có liên quan, và

(b) Các Qui tắc 2,3,4 và 5 khi nội dung nhóm hàng hoặc các chú giải không có yêu cầu nào khác.

(IV) Mục (III) (a) của Qui tắc 1 đã nêu rõ rằng nhiều hàng hóa có thể được phân loại trong Danh mục mà không cần xem xét thêm bất cứ qui tắc giải thích nào. Ví dụ: Ngựa sống (Nhóm 01.01), dược phẩm được nêu cụ thể trong Chú giải 4 của Chương 30 (Nhóm 30.06).

(V) Trong chú giải Qui tắc 1 Phần (III) (b) có nêu “khi nội dung nhóm hàng hoặc các chú giải không có yêu cầu nào khác” là nhằm khẳng định rằng nội dung của nhóm hàng và bất kỳ chú giải phần hoặc chương nào có liên quan có giá trị tối cao, nghĩa là chúng phải được xem xét trước tiên khi phân loại.

Ví dụ: Ở Chương 31, các chú giải nêu rằng các nhóm nhất định chỉ liên quan đến những hàng hóa nhất định. Vì vậy, những nhóm hàng đó không được mở rộng cho những mặt hàng khác bằng việc áp dụng Qui tắc 2 (b).

Qui tắc2:

- a) Một mặt hàng được phân loại vào một nhóm hàng thì mặt hàng đó ở dạng chưa hoàn chỉnh hoặc chưa hoàn thiện cũng thuộc nhóm đó, nếu đã có đặc tính cơ bản của hàng hóa đó khi đã hoàn chỉnh hoặc hoàn thiện. Cũng phân loại như vậy đối với hàng hóa ở dạng hoàn chỉnh hay hoàn thiện hoặc đã có đặc tính cơ bản của hàng hóa ở dạng hoàn chỉnh hay hoàn thiện (hoặc được phân loại vào dạng hàng hóa đã hoàn chỉnh hay hoàn thiện theo nội dung Qui tắc này), nhưng chưa lắp ráp hoặc tháo rời.

- b) Một nguyên liệu, một chất được phân loại trong một nhóm nào đó thì hỗn hợp hay hợp chất của nguyên liệu hoặc chất đó với những nguyên liệu hoặc chất khác cũng thuộc nhóm đó. Hàng hóa làm toàn bộ bằng một loại nguyên liệu hay một chất, hoặc làm một phần bằng nguyên liệu hay chất đó được phân loại trong cùng nhóm. Việc phân loại những hàng hóa làm bằng hai loại nguyên liệu hay hai chất trở lên phải tuân theo Qui tắc 3.

Chú giải Qui tắc 2:

Chú giải Qui tắc 2(a):

(Các mặt hàng ở dạng chưa hoàn chỉnh hoặc chưa hoàn thiện )

(I) Phần đầu của Qui tắc 2(a) đã mở rộng phạm vi của bất cứ nhóm nào liên quan tới một hàng hóa nhất định không chỉ bao gồm hàng hóa đã hoàn chỉnh mà còn bao gồm hàng hóa ở dạng chưa hoàn chỉnh hoặc chưa hoàn thiện nhưng đã có những đặc tính cơ bản của hàng đã hoàn chỉnh hoặc hoàn thiện.

(II) Nội dung của Qui tắc này cũng được áp dụng cho phôi ngoại trừ phôi đã được xác định tại một nhóm cụ thể. Thuật ngữ “phôi” nghĩa là một mặt hàng, chưa sử dụng trực tiếp ngay được, có hình dạng hoặc phác thảo gần giống với mặt hàng hoặc bộ phận đã hoàn chỉnh và những trường hợp này chỉ được dùng để hoàn thiện thành những sản phẩm hoặc bộ phận hoàn chỉnh, ngoại trừ những trường hợp đặc biệt (ví dụ: tạo hình dạng chai lọ bằng nhựa là sản phẩm trung gian có hình dạng ống, với một đầu đóng và một đầu mở đã được ren để vặn kín, phần bên dưới của đầu đã được ren có thể mở rộng hoặc kéo dài tới kích cỡ hoặc hình dạng mong muốn). Bán sản phẩm chưa có hình dạng cơ bản của mặt hàng đã hoàn chỉnh (ví dụ thường là những hình ở dạng thanh, đĩa, ống…) không được gọi là “phôi”.

(III) Do phạm vi của các nhóm từ Phần I tới Phần VI, Qui tắc 2(a) thường không áp dụng đối với hàng hóa thuộc những phần này.

(IV) Một số trường hợp áp dụng Qui tắc 2(a) được nêu tại Chú giải tổng quát của phần hoặc chương (ví dụ: Phần XVI, và Chương 61, 62, 86, 87 và 90).

Chú giải Qui tắc 2(a):

(Các mặt hàng ở dạng chưa lắp ráp hoặc tháo rời)

(V) Phần thứ hai của Qui tắc 2(a) qui định rằng hàng hóa hoàn chỉnh hoặc hoàn thiện ở dạng chưa lắp ráp hoặc dạng tháo rời được phân loại cùng nhóm với hàng hóa đó đã lắp ráp. Hàng hóa thường ở dạng này do yêu cầu hoặc sự thuận tiện cho việc đóng gói hoặc vận chuyển.

(VI) Qui tắc này cũng áp dụng với hàng hóa chưa hoàn chỉnh hoặc chưa hoàn thiện, ở dạng chưa lắp ráp hoặc tháo rời với điều kiện những mặt hàng này được phân loại như hàng hóa đã hoàn chỉnh hoặc hoàn thiện theo phần đầu của Qui tắc này.

(VII) Theo mục đích của Qui tắc này, “hàng hóa ở dạng chưa lắp ráp hoặc tháo rời” là những hàng hóa mà bộ phận của chúng sẽ được lắp ráp lại với nhau bằng các dụng cụ lắp ráp (vít, bu-lông, đai ốc, ê -cu,v.v…), hoặc ghép bằng đinh tán hoặc bằng cách hàn lại, với điều kiện những hoạt động này chỉ đơn thuần là lắp ráp. Không tính đến sự phức tạp của phương pháp lắp ráp. Tuy nhiên, các bộ phận cấu thành không phải trải qua bất cứ quá trình gia công nào khác để sản phẩm trở thành dạng hoàn thiện. Những bộ phận chưa lắp ráp thừa ra về số lượng theo yêu cầu để hoàn thiện một mặt hàng thì sẽ được phân loại riêng.

(VIII) Những trường hợp áp dụng Qui tắc này được nêu trong các Chú giải tổng quát của phần hoặc chương (ví dụ: Phần XVI, và Chương 44, 86, 87, và 89).

(IX) Do phạm vi của các nhóm từ Phần I tới Phần VI, Qui tắc này thường không áp dụng đối với hàng hóa thuộc những phần này.

Chú giải Qui tắc 2(b):

(Hỗn hợp và hợp chất của các nguyên liệu hoặc các chất)

(X) Qui tắc 2(b) liên quan tới hỗn hợp và hợp chất của các nguyên liệu hoặc các chất, và hàng hóa bao gồm từ hai nguyên liệu hoặc hai chất trở lên. Những nhóm mà Qui tắc này đề cập tới là những nhóm liên quan đến một loại nguyên liệu hoặc chất (ví dụ: Nhóm 05.07: ngà voi), và các nhóm có liên quan đến những hàng hóa được làm từ một nguyên liệu hoặc một chất nhất định (ví dụ: Nhóm 45.03: các sản phẩm bằng lie tự nhiên). Chú ý rằng Qui tắc này chỉ áp dụng khi chú giải của nhóm, phần hoặc chương không có bất cứ yêu cầu nào khác (ví dụ: Nhóm 15.03: dầu mỡ lợn, chưa pha trộn).

Những hỗn hợp ở dạng chế phẩm được mô tả trong chú giải phần hoặc chương hoặc trong nội dung của nhóm thì phải được phân loại theo Qui tắc 1.

(XI) Qui tắc này mở rộng nhóm liên quan tới một nguyên liệu hoặc một chất cũng bao gồm hỗn hợp hoặc hợp chất của nguyên liệu hoặc chất đó với các nguyên liệu hoặc chất khác. Qui tắc này cũng mở rộng phạm vi của các nhóm hàng liên quan tới hàng hóa được làm từ một nguyên liệu hoặc một chất nhất định thì cũng bao gồm hàng hóa được làm một phần từ nguyên liệu hoặc chất đó.

(XII) Tuy nhiên, Qui tắc này không mở rộng nhóm tới mức để nhóm đó bao gồm cả mặt hàng không đáp ứng theo yêu cầu tại Qui tắc 1 và mô tả của nhóm; điều này xảy ra khi có thêm một nguyên liệu hoặc một chất khác làm mất đi đặc tính của hàng hóa đã được đề cập trong nhóm.

(XIII) Theo Qui tắc này, hỗn hợp và hợp chất của các nguyên liệu hoặc các chất, và hàng hóa được cấu thành từ hai nguyên liệu hoặc hai chất trở lên, nếu thoạt nhìn qua có thể phân loại vào hai hoặc nhiều nhóm khác nhau, thì phải được phân loại theo Qui tắc 3.

Qui tắc 3:

Khi áp dụng Qui tắc 2(b) hoặc vì bất cứ một lý do nào khác, hàng hóa thoạt nhìn có thể phân loại vào hai hay nhiều nhóm, thì sẽ phân loại như sau:

- a) Những nhóm có mô tả cụ thể nhất sẽ được ưu tiên hơn các nhóm có mô tả khái quát khi thực hiện việc phân loại hàng hóa. Tuy nhiên, khi hai hay nhiều nhóm mà mỗi nhóm chỉ liên quan đến một phần của nguyên liệu hoặc chất chứa trong hàng hóa là hỗn hợp hay hợp chất, hoặc chỉ liên quan đến một phần của hàng hóa trong trường hợp hàng hóa đó ở dạng bộ được đóng gói để bán lẻ, thì những nhóm này được coi như thể hiện đặc trưng ngang nhau về những hàng hóa nói trên, ngay cả khi một trong số các nhóm đó có mô tả đầy đủ hơn hoặc chính xác hơn về những hàng hóa đó.

- b) Những hàng hóa hỗn hợp bao gồm nhiều nguyên liệu khác nhau hoặc những hàng hóa được làm từ nhiều bộ phận cấu thành khác nhau, và những hàng hóa ở dạng bộ để bán lẻ, nếu không phân loại được theo Qui tắc 3(a), thì phân loại theo nguyên liệu hoặc bộ phận cấu thành tạo ra đặc tính cơ bản của chúng.

- c) Khi hàng hóa không thể phân loại theo Qui tắc 3(a) hoặc 3(b) nêu trên thì phân loại vào nhóm cuối cùng theo thứ tự đánh số trong số các nhóm tương đương được xem xét.

Chú giải Qui tắc 3:

(I) Qui tắc này nêu lên 3 cách phân loại những hàng hóa mà thoạt nhìn có thể xếp vào hai hay nhiều nhóm khác nhau khi áp dụng Qui tắc 2(b) hoặc trong những trường hợp khác. Những cách này được áp dụng theo thứ tự được trình bày trong qui tắc. Như vậy, Qui tắc 3(b) chỉ được áp dụng khi không phân loại được theo Qui tắc 3(a), và chỉ áp dụng Qui tắc 3(c) khi không phân loại được theo Qui tắc 3(a) và 3(b). Khi phân loại phải tuân theo thứ tự như sau: a) nhóm hàng có mô tả cụ thể đặc trưng nhất; b) đặc tính cơ bản; c) nhóm được xếp cuối cùng theo thứ tự đánh số.

(II) Qui tắc này chỉ được áp dụng khi nội dung các nhóm, chú giải của phần hoặc chương không có yêu cầu nào khác. Ví dụ: Chú giải 4(b) Chương 97 yêu cầu rằng nếu hàng hóa đồng thời vừa có trong mô tả của một trong các Nhóm từ 97.01 đến 97.05, vừa đúng như mô tả của Nhóm 97.06 thì được phân loại vào một trong các nhóm đứng trước Nhóm 97.06. Trong trường hợp này hàng hóa được phân loại theo Chú giải 4(b) Chương 97 và không tuân theo Qui tắc 3.

Chú giải Qui tắc 3(a):

(III) Cách phân loại thứ nhất được trình bày trong Qui tắc 3(a): nhóm mô tả cụ thể đặc trưng nhất được ưu tiên hơn nhóm có mô tả khái quát.

(IV) Không thể đặt ra những qui tắc cứng nhắc để xác định một nhóm hàng này mô tả hàng hóa một cách đặc trưng hơn một nhóm hàng khác, nhưng có thể nói tổng quát rằng:

- a) Một nhóm hàng chỉ đích danh một mặt hàng cụ thể thì đặc trưng hơn nhóm hàng mô tả một họ các mặt hàng.

Ví dụ: Máy cạo râu và tông đơ có lắp động cơ điện được phân vào Nhóm 85.10 mà không phải trong Nhóm 84.67 là nhóm các dụng cụ cầm tay có lắp động cơ điện hoặc vào Nhóm 85.09 là các thiết bị cơ điện gia dụng có lắp động cơ điện.

- b) Một nhóm nào đó được coi như đặc trưng hơn trong số các nhóm có thể phân loại cho một mặt hàng nhập khẩu là khi nhóm đó xác định rõ hơn và kèm theo mô tả mặt hàng cụ thể, đầy đủ hơn các nhóm khác.

Các ví dụ:

Ví dụ 1: Mặt hàng thảm dệt móc và dệt kim được sử dụng trong xe ôtô, tấm thảm này có thể được phân loại như phụ tùng của xe ô tô thuộc Nhóm 87.08, nhưng trong Nhóm 57.03 chúng lại được mô tả một cách đặc trưng như những tấm thảm. Do vậy, mặt hàng này được phân loại vào Nhóm 57.03.

Ví dụ 2: Mặt hàng kính an toàn chưa có khung, làm bằng thủy tinh dai bền và cán mỏng, đã tạo hình và được sử dụng trên máy bay, không được phân loại vào Nhóm 88.03 như những bộ phận của hàng hóa thuộc Nhóm 88.01 hoặc 88.02 nhưng lại được phân loại trong Nhóm 70.07 – nơi hàng hóa được mô tả đặc trưng như loại hàng kính an toàn.

(V) Tuy nhiên, khi hai hay nhiều nhóm mà mỗi nhóm chỉ liên quan đến một phần những nguyên liệu hoặc chất cấu thành sản phẩm hỗn hợp hoặc hợp chất, hoặc chỉ liên quan đến một phần trong bộ đóng gói để bán lẻ, thì những nhóm đó được coi là cùng phản ánh tương đương đặc trưng của những hàng hóa trên, ngay cả khi một trong số các nhóm ấy có mô tả chính xác hoặc đầy đủ hơn về những hàng hóa đó. Trong trường hợp này, phân loại hàng hóa áp dụng Qui tắc 3(b) hoặc 3(c).

Ví dụ: Mặt hàng băng tải có một mặt là plastic còn mặt kia là cao su; có thể xếp vào hai nhóm:

Nhóm 39.26: “Các sản phẩm khác bằng plastic…”

Nhóm 40.10: “Băng chuyền hoặc băng tải…., bằng cao su lưu hóa”

Nếu so sánh hai mô tả này, Nhóm 40.10 thể hiện tính đặc thù hơn Nhóm 39.26, vì Nhóm 40.10 có từ “băng tải” trong Nhóm 39.26 lại không ghi rõ từ “băng tải”, và như vậy có thể xem xét phân loại sản phẩm trên vào Nhóm 40.10 theo Qui tắc 3(a). Nhưng trong trường hợp này, không thể quyết định phân loại vào Nhóm 40.10 theo Qui tắc 3(a), vì mô tả của Nhóm 40.10 là sản phẩm bằng cao su, chỉ liên quan đến một phần sản phẩm băng tải nói trên. Như vậy, theo Qui tắc 3(a) hai Nhóm 39.26 và 40.10 mang tính đặc trưng như nhau, mặc dù Nhóm 40.10 có mô tả đầy đủ hơn. Do đó, chúng ta không thể quyết định phân loại vào nhóm nào được, mà chúng ta phải áp dụng Qui tắc 3(b) hoặc 3(c) để phân loại.

Chú giải Qui tắc 3(b):

(VI) Cách phân loại theo Qui tắc 3(b) chỉ nhằm vào các trường hợp:

(i) Sản phẩm hỗn hợp.

(ii) Sản phẩm cấu tạo từ nhiều nguyên liệu khác nhau.

(iii) Sản phẩm cấu tạo từ nhiều bộ phận cấu thành khác nhau.

(iiii) Hàng hóa được đóng gói ở dạng bộ để bán lẻ.

Cách phân loại này chỉ áp dụng nếu không phân loại được theo Qui tắc 3(a).

(VII) Trong tất cả các trường hợp trên, hàng hóa được phân loại theo nguyên liệu hoặc cấu thành tạo nên tính chất cơ bản của hàng hóa trong chừng mực tiêu chí này được áp dụng.

(VIII) Yếu tố xác định tính chất cơ bản của hàng hóa đa dạng theo các loại hàng hóa khác nhau. Ví dụ, có thể xác định theo bản chất của nguyên liệu hoặc bộ phận cấu thành, theo thành phần, kích thước, số lượng, trọng lượng, trị giá, hoặc theo vai trò của nguyên liệu cấu thành có liên quan đến việc sử dụng hàng hóa.

(IX) Qui tắc 3(b) này được áp dụng cho những mặt hàng được cấu tạo từ những thành phần khác nhau, không chỉ trong trường hợp những thành phần này gắn kết với nhau thành một tập hợp không thể tách rời trong thực tế, mà cả khi những thành phần đó để rời nhau, nhưng với điều kiện những thành phần này thích hợp với nhau và bổ sung cho nhau, tập hợp của chúng tạo thành một bộ mà thông thường không thể được bán rời.

Có thể kể ra một số ví dụ về loại sản phẩn trên:

Ví dụ 1 – Mặt hàng gạt tàn thuốc gồm một cái giá khung trong đó có một cái cốc có thể tháo ra lắp vào để đựng tàn thuốc.

Ví dụ 2 – Mặt hàng giá để gia vị dùng trong gia đình gồm có khung được thiết kế đặc biệt (thường bằng gỗ) và một số lượng thích hợp các lọ gia vị có hình dáng và kích thước phù hợp.

Thông thường, những thành phần khác nhau của tập hợp hàng hóa trên được đựng trong cùng bao bì.

(X) Theo Qui tắc 3(b) này, hàng hóa được coi như “ở dạng bộ được đóng gói để bán lẻ” phải có những điều kiện sau:

- a) Phải có ít nhất hai loại hàng khác nhau, mà ngay từ ban đầu thoạt nhìn có thể xếp vào nhiều nhóm hàng khác nhau. Ví dụ: sáu cái dĩa (nĩa) nấu ăn không thể coi là một bộ theo Qui tắc này, vì không thể xếp sáu cái dĩa (nĩa) nấu ăn vào hai nhóm hàng;

- b) Gồm những sản phẩm hoặc hàng hóa được xếp đặt cùng nhau để đáp ứng một yêu cầu nhất định hoặc để thực hiện một chức năng xác định; và

- c) Được xếp theo cách thích hợp để bán trực tiếp cho người sử dụng mà không cần đóng gói tiếp (ví dụ: đóng gói trong hộp, tráp, hòm).

Thuật ngữ trên bao trùm những bộ hàng, ví dụ như bộ hàng gồm nhiều thực phẩm khác nhau nhằm sử dựng để chế biến một món ăn hoặc bữa ăn ngay.

Các ví dụ về bộ hàng có thể được phân loại theo Qui tắc 3(b) như sau:

Ví dụ 1:

- a) Bộ thực phẩm bao gồm bánh xăng đuých làm bằng thịt bò, có và không có pho mát (Nhóm 16.02), được đóng gói với khoai tây chiên (Nhóm 20.04): được phân vào Nhóm 02.

- b) Bộ thực phẩm dùng để nấu món Spaghetti (mỳ) gồm một hộp mỳ sống, một gói Pho mát béo và một gói nhỏ sốt cà chua, đựng trong một hộp các- tông.

Spaghetti sống thuộc Nhóm 19.02

Pho mát béo thuộc Nhóm 04.06

Nước sốt cà chua thuộc Nhóm 21.03

Trong trường hợp này Spaghetti sống đem lại cho sản phẩm đặc tính cơ bản. Do đó, sản phẩm được phân loại như thể chỉ bao gồm Spaghetti sống thuộc Nhóm 19.02.

Tuy nhiên Qui tắc này không bao gồm bộ hàng gồm nhiều sản phẩm được đóng cùng nhau, ví dụ:

– Một thùng đồ hộp gồm: 01 hộp tôm (Nhóm 16.05), 01 hộp patê gan (Nhóm 16.02), 01 hộp pho mát (Nhóm 04.06), 01 hộp thịt xông khói (Nhóm 16.02) và 01 hộp xúc xích cocktail (Nhóm 16.01); hoặc

– Một hộp gồm: 01 chai rượu mạnh (Nhóm 22.08) và 01 chai rượu vang (Nhóm 22.04).

Trường hợp 2 ví dụ nêu trên và các bộ hàng hóa tương tự, mỗi mặt hàng sẽ được phân loại riêng biệt vào nhóm phù hợp với chính mặt hàng đó.

Ví dụ 2: Bộ đồ làm đầu gồm: một tông đơ điện, một cái lược, một cái kéo, một bàn chải, một khăn mặt, đựng trong một cái túi bằng da.

Tông đơ điện thuộc Nhóm 85.10

Lược thuộc Nhóm 96.15

Kéo thuộc Nhóm 82.13

Bàn chải thuộc Nhóm 96.03

Khăn mặt thuộc Nhóm 63.02

Túi bằng da thuộc Nhóm 42.02

Trong ví dụ này, tông đơ điện đem lại cho sản phẩm đặc tính cơ bản của bộ đồ làm đầu. Do vậy, sản phẩm được phân loại vào Nhóm 85.10.

Ví dụ 3: Bộ dụng cụ vẽ gồm: một thước, một vòng tính, một compa, một bút chì và cái vót bút chì, đựng trong túi nhựa.

Thước thuộc Nhóm 90.17

Vòng tính thuộc Nhóm 90.17

Compa thuộc Nhóm 90.17

Bút chì thuộc Nhóm 96.09

Vót bút chì thuộc Nhóm 82.14

Túi nhựa thuộc Nhóm 42.02.

Trong bộ sản phẩm trên, thước, vòng, compa tạo nên đặc tính cơ bản của bộ dụng cụ vẽ. Do vậy, bộ dụng cụ vẽ được phân loại vào Nhóm 90.17.

Đối với các sản phẩm không thỏa mãn các điều kiện qui định tại Phần X của chú giải Qui tắc 3(b), không được coi như đóng bộ để bán lẻ thì mỗi mặt hàng của sản phẩm sẽ được phân loại riêng biệt, vào nhóm phù hợp nhất với nó.

(XI) Qui tắc này không được áp dụng cho những hàng hóa bao gồm những thành phẩm được đóng gói riêng biệt và có hoặc không được xếp cùng với nhau trong một bao chung với một tỷ lệ cố định cho sản xuất công nghiệp, ví dụ như sản xuất đồ uống.

Chú giải Qui tắc 3(c):

(XII) Khi không áp dụng được Qui tắc 3(a) hoặc 3(b), hàng hóa sẽ được phân loại theo Qui tắc 3(c). Theo Qui tắc này thì hàng hóa sẽ được phân loại vào nhóm có thứ tự sau cùng trong số các nhóm cùng được xem xét để phân loại.

Ví dụ: Trở lại ví dụ Băng tải một mặt là plastic còn một mặt là cao su nêu tại Qui tắc 3(a). Xét thấy mặt hàng này không thể quyết định phân loại vào Nhóm 40.10 hay Nhóm 39.26 theo Qui tắc 3(a), và cũng không thể phân loại mặt hàng này theo Qui tắc 3(b). Vì vậy, mặt hàng sẽ được phân loại vào Qui tắc 3(c), tức là “phân loại vào nhóm có thứ tự sau cùng trong số các nhóm cùng được xem xét”. Theo Qui tắc này, mặt hàng trên sẽ được phân loại vào Nhóm 40.10.

Qui tắc 4:

Hàng hóa không thể phân loại theo đúng các qui tắc trên đây thì được phân loại vào nhóm phù hợp với loại hàng hóa giống chúng nhất.

Chú giải Qui tắc 4:

(I) Qui tắc này đề cập đến hàng hóa không thể phân loại theo Qui tắc 1 đến Qui tắc 3. Qui tắc này qui định rằng những hàng hóa trên được phân loại vào nhóm phù hợp với loại hàng hóa giống chúng nhất.

(II) Cách phân loại theo Qui tắc 4 đòi hỏi việc so sánh hàng hóa định phân loại với hàng hóa tương tự đã được phân loại để xác định hàng hóa giống chúng nhất. Những hàng hóa định phân loại sẽ được xếp trong nhóm của hàng hóa giống chúng nhất.

(III) Xác định giống nhau có thể dựa trên nhiều yếu tố, ví dụ như mô tả, đặc điểm, tính chất, mục đích sử dụng của hàng hóa.

Qui tắc 5:

Những qui định sau được áp dụng cho những hàng hóa dưới đây.

- a) Bao đựng máy ảnh, máy quay phim, hộp đựng nhạc cụ, bao súng, hộp đựng dụng cụ vẽ, hộp tư trang và các loại bao hộp tương tự, thích hợp hoặc có hình dạng đặc biệt để chứa hàng hóa hoặc bộ hàng hóa xác định, có thể dùng trong thời gian dài và đi kèm với sản phẩm khi bán, được phân loại cùng với những sản phẩm này. Tuy nhiên, nguyên tắc này không được áp dụng đối với bao bì mang tính chất cơ bản nổi trội hơn so với hàng hóa mà nó chứa đựng.

- b) Ngoài Qui tắc 5(a) nêu trên, bao bì đựng hàng hóa được phân loại cùng với hàng hóa đó khi bao bì là loại thường được dùng cho loại hàng hóa đó. Tuy nhiên, nguyên tắc này không áp dụng đối với các loại bao bì mà rõ ràng là phù hợp để dùng lặp lại.

Chú giải Qui tắc 5(a):

(Hộp, túi, bao và các loại bao bì chứa đựng tương tự)

(I) Qui tắc này chỉ để áp dụng cho các bao bì ở các dạng sau:

- Thích hợp riêng hoặc có hình dạng đặc biệt để đựng một loại hàng hoặc bộ hàng xác định, tức là bao bì được thiết kế đặc thù để chứa các hàng hóa đó, một số loại bao bì có thể có hình dáng của hàng hóa mà nó chứa đựng;

- Có thể sử dụng lâu dài, tức là chúng được thiết kế để có độ bền dùng cùng với hàng hóa ở trong. Những bao bì này cũng để bảo quản hàng hóa khi chưa sử dụng (ví dụ: trong quá trình vận chuyển hoặc lưu trữ). Đặc tính này cho phép phân biệt chúng với những loại bao bì đơn giản;

- Được trình bày với hàng hóa chứa đựng trong chúng, các hàng hóa này có thể được đóng gói riêng hoặc không để thuận tiện cho việc vận chuyển. Trường hợp bao bì được trình bày riêng lẻ được phân loại theo nhóm thích hợp với chúng.

- Là loại bao bì thường được bán với hàng hóa chứa đựng trong nó; và

- Không mang tính chất cơ bản của bộ hàng

(II) Những ví dụ về bao bì đi kèm với hàng hóa và áp dụng Qui tắc này để phân loại:

1.Hộp trang sức (Nhóm 71.13);

- Bao đựng máy cạo râu bằng điện (Nhóm 85.10);

- Bao ống nhòm, hộp kính viễn vọng (Nhóm 90.05);

- Hộp, bao và túi đựng nhạc cụ (Nhóm 92.02);

- Bao súng (Nhóm 93.03).

(III) Những ví dụ về bao bì không áp dụng Qui tắc này, có thể kể như: hộp đựng chè bằng bạc hoặc cốc gốm trang trí đựng đồ ngọt.

Chú giải Qui tắc 5(b):

(Bao bì)

(IV) Qui tắc này qui định việc phân loại bao bì thường được dùng để đóng gói chứa đựng hàng hóa. Tuy nhiên, Qui tắc này không áp dụng cho bao bì có thể dùng lặp lại, ví dụ trong trường hợp thùng kim loại hoặc bình sắt, thép đựng khí đốt dạng nén hoặc lỏng.

(V) Qui tắc này liên quan trực tiếp đến Qui tắc 5(a). Bởi vậy, việc phân loại những bao, túi và bao bì tương tự thuộc loại đã nêu tại Qui tắc 5(a) phải áp dụng đúng theo Qui tắc 5(a).

Qui tắc 6:

Để đảm bảo tính pháp lý, việc phân loại hàng hóa vào các phân nhóm của một nhóm phải được xác định phù hợp theo nội dung của từng phân nhóm, các chú giải phân nhóm có liên quan, và các qui tắc trên với những sửa đổi về chi tiết cho thích hợp, trong điều kiện là chỉ có những phân nhóm cùng cấp độ mới so sánh được. Theo Qui tắc này thì các chú giải phần và chương có liên quan cũng được áp dụng, trừ khi nội dung mô tả trong phân nhóm có những yêu cầu khác.

Chú giải Qui tắc 6:

(I) Với những sửa đổi chi tiết cho thích hợp, các Qui tắc từ 1 đến 5 điều chỉnh việc phân loại ở cấp độ phân nhóm trong cùng một nhóm.

(II) Theo Qui tắc 6, những cụm từ dưới đây có các nghĩa được qui định như sau:

- a) “Các phân nhóm cùng cấp độ”: phân nhóm một gạch (cấp độ 1) hoặc phân nhóm hai gạch (cấp độ hai).

Do đó, khi xem xét tính phù hợp của hai hay nhiều phân nhóm một gạch trong một phân nhóm theo Qui tắc 3(a), tính mô tả đặc trưng hoặc giống hàng hóa cần phân loại nhất chỉ được đánh giá trên cơ sở nội dung của các phân nhóm một gạch có liên quan. Khi đã xác định được phân nhóm một gạch đó có mô tả đặc trưng nhất thì phân nhóm một gạch đó được chọn. Khi các phân nhóm một gạch được phân chia tiếp thì phải xem xét nội dung của các phân nhóm hai gạch để xác định lựa chọn phân nhóm hai gạch phù hợp nhất cho hàng hóa cần phân loại.

- b) “Trừ khi nội dung của phân nhóm có yêu cầu khác”, có nghĩa là: trừ khi những chú giải của phần hoặc chương có nội dung không phù hợp với nội dung của phân nhóm hàng hoặc chú giải phân nhóm.

Ví dụ: Tại Chương 71, định nghĩa về “bạch kim” nêu trong Chú giải 4(b) cùng chương này khác với Chú giải phân nhóm 2 của chương này, cụ thể:

+ Chú giải 4(b) Chương 71: khái niệm bạch kim có nghĩa là Platin (Pt), Iridi (Ir), Osimi (Os), Paladi (Pd), Rodi (Rh) và Rutheri (Ru).

+ Chú giải phân nhóm 2 Chương 71: “mặc dù đã qui định trong Chú giải 4(b) của chương này, nhưng theo các Phân nhóm 7110.11 và 7110.19, khái niệm bạch kim không bao gồm Iridi (Ir), Osimi (Os), Paladi (Pd), Rodi (Rh) và Rutheri (Ru).”

Do vậy, để giải thích các Phân nhóm 7110.11 hoặc 7110.19, Chú giải phân nhóm 2 sẽ được áp dụng còn Chú giải 4(b) của chương không được áp dụng.

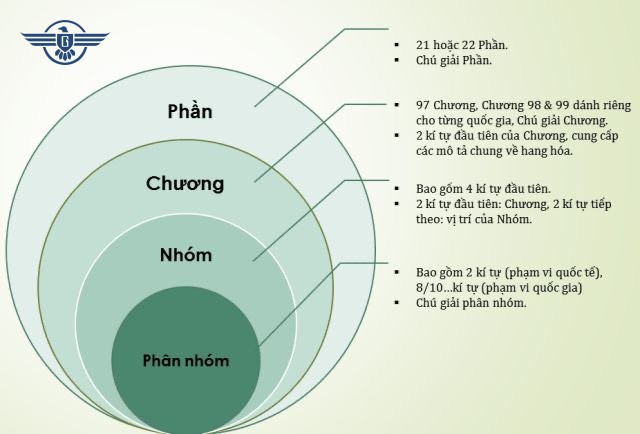

(III) Phạm vi của phân nhóm cấp 2 không vượt quá phạm vi của phân nhóm cấp 1 mà nó trực thuộc; và phạm vi của phân nhóm cấp 1 không vượt quá phạm vi của nhóm mà phân nhóm cấp 1 trực thuộc.

Để xuất nhập khẩu hàng hóa, doanh nghiệp cần xác định chính xác Hs Code chính xác nhưng đây là vấn đề không hề dễ dàng. Doanh nghiệp đang băn khoăn về việc chọn dịch vụ khai báo thủ tục hải quan trọn gói để giúp doanh nghiệp khai báo thủ tục hải quan hàng hóa xuất nhập khẩu chính xác hơn, hãy liên hệ ngay với khaibaohaiquan.com để nhận được báo giá tốt nhất. Chúng tôi là 1 trong những đơn vị cung cấp dịch vụ khai báo hải quan trọn gói giá tốt nhất HCM, cùng với đội ngũ nhân viên giàu kinh nghiệm trong lĩnh vực khai báo dịch vụ hải quan, chúng tôi cam kết sẽ mang đến sự hài lòng cho quý khách.

Liên Hệ Với Gulf Shipping

GULF SHIPPING CO., LTD

Địa chỉ: Số 99, Đường số 37, Khu đô thị Vạn Phúc, p. Hiệp Bình Phước, Thành phố Thủ Đức

Hotline: 090 665 1726

Số điện thoại: +84 90 665 1726

Email: supportgulf@gulfshipping.com.vn

Website: khaibaohaiquan.com

gulfshipping.com.vn

{kind=link}

{kind=link}